Für das Permanente Portfolio ist eine periodische Kontrolle des Depots und Ausbalancierung von Ungleichgewichten ein elementarer Bestandteil. Ziel ist ja, dass keine Assetklasse die 'Überhand' gewinnt. Wächst eine Assetklasse sehr stark im Wert, werden die damit erzielten Gewinne 'abgeschöpft' und die Assetklassen wieder ausbalanciert, so dass jede Klasse wieder einen Anteil von 25% aufweist.

Zu welchem Zeitpunkt im Jahr Sie diese Prüfung und eventuelle Ausbalancierung vornehmen, ist egal. Es sollte aber immer ein Abstand von ungefähr einem Jahr zwischen den Prüfungen liegen. Der Zeitraum von einem Jahr ist eine Faustregel. Wenn Sie eine längere Zeit zwischen den Prüfungen verstreichen lassen, wächst die Gefahr, dass das Permanente Portfolio in 'Schieflage' gerät, also eine Assetklasse gefährlich dominiert. Wählen sie kürzere Intervalle für die Prüfungen und schichten häufiger um, fallen höhere Gebühren für den Kauf und Verkauf von Wertpapieren an, die sich negativ auf die Rendite auswirken.

Sie sollten auch keine Umschichtung vornehmen, wenn sich nur ein leichtes Ungleichgewicht zwischen den Assetklassen einstellt. Handeln Sie, wenn der Anteil mindestens einer Assetklasse unter 15% sinkt oder über 35% steigt. Dieser Spielraum von zehn Prozentpunkten nach oben und nach unten sorgt dafür, dass sich die Gebühren für den Kauf und Verkauf von Wertpapieren im Rahmen halten, ohne jedoch dabei das Permanente Portfolio in ein gefährliches Ungleichgewicht geraten zu lassen.

In der Praxis kann es durchaus passieren, dass Sie über einige Jahre hinweg keine Ausbalancierung vornehmen müssen.

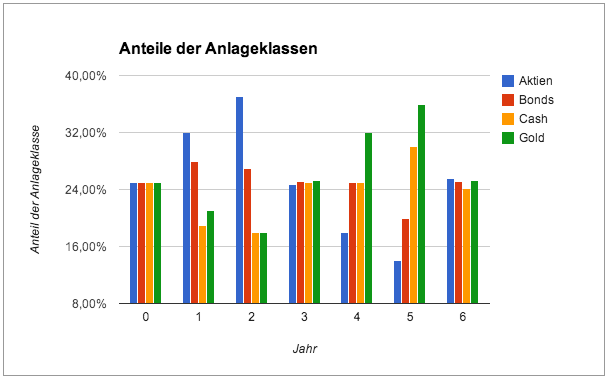

Ich möchte Ihnen das an folgendem Beispiel verdeutlichen, das die prozentuale Verteilung der Assetklassen bei der jährlichen Prüfung zeigt:

|

Prozentuale Verteilung der Anlageklassen im Permanenten Portfolio

|

Das erste Jahr des Portfolios wird gleich turbulent, der Anteil der Assetklasse Aktien steigt auf 32%, die Bonds legen auf 28% zu, Cash und Gold sinken auf jeweils 20%. Da die Grenzwerte von 15% und 35% jedoch nicht erreicht werden, tun Sie nichts.

Der Aktienboom geht weiter und im zweiten Jahr steigt der Anteil dieser Anlageklasse auf 37%. Jetzt ist es an der Zeit zu handeln. Sie verkaufen den 'Überschuss' an Aktien und stocken mit dem Verkaufserlös den Anteil der anderen Assetklassen so auf, dass wieder alle einen Anteil von 25% aufweisen.

Das dritte Jahr ist relativ ruhig, die Anteile verschieben sich nur leicht. Es besteht kein Handlungsbedarf.

Im vierten Jahr wächst das Ungleichgewicht wieder. Die Aktien haben sich deutlich nach unten und das Gold deutlich nach oben bewegt. Die Grenzen von 15% und 35% werden aber nicht verletzt, also erfolgt keine Umschichtung.

Im fünften Jahr haben sich die Gewichte der Assetklassen so verschoben, dass die Grenzwerte erreicht werden. Also erfolgt wieder eine Umschichtung. Sie verkaufen das 'überschüssige' Gold und balancieren damit die anderen Klassen so aus, dass wieder jede einen Anteil von 25% aufweist.

Das sechste Jahr ist wieder relativ ruhig, hier besteht kein Handlungsbedarf.

Die beiden folgenden Grafiken zeigen noch einmal die Entwicklung der Anteile der Assetklassen über die Zeit.

|

Entwicklung der Verteilung der Assetklassen des Permanenten Portfolios über die Zeit

|

|

Entwicklung der Anteile der Assetklassen des Permanenten Portfolios über die Zeit

|

Hier sehen Sie noch eine andere Sicht auf die Daten, nämlich wann die Assetklassen jeweils die Grenzwerte von 15% und 35% verletzt haben.

|

Entwicklung der Anteile der Assetklassen des Permanenten Portfolios über die Zeit

|

|

Entwicklung der Anteile der Assetklassen des Permanenten Portfolios über die Zeit

|

Wichtig ist, dass Sie nicht dem Impuls nachgeben, eine häufigere Umschichtung des Portfolios vorzunehmen, beispielsweise wenn die Wirtschaftsnachrichten einen Absturz des Goldpreises ankündigen. Denken Sie daran, dass das Permanente Portfolio so konzipiert wurde, dass es in verschiedenen wirtschaftlichen Szenarien besteht. Und haben Sie auch immer im Sinn, dass niemand die Zukunft vorhersagen kann, weder die Börsengurus, noch Sie!

#permanentesportfolio

Kommentare

Kommentar veröffentlichen